Capitulo 7. Riesgo y Rentabilidad.

Capitulo 7. Riesgo y Rentabilidad.

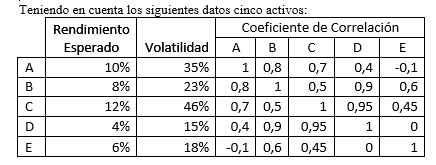

¿Cuál es el rendimiento y la volatilidad de un

portfolio generado en proporciones iguales entre los activos A y B?.

¿Cuál es la volatilidad de un portfolio formado por

un 25% del activo A y un 75% del activo E?:

¿Cuál es el rendimiento de un portfolio formado por

un 20% del activo B, un 35% del Activo C y un 45% del activo D?:

¿Cuál es la volatilidad del portfolio formado en la

pregunta 3?:

¿Cuál es el rendimiento de un portfolio formado por

un 30% del activo A, un 20% del Activo C y un 50% del activo E?:

¿Cuál es la volatilidad del portfolio formado en la

pregunta 5?:

¿Cuál es el rendimiento de un portfolio formado por

un 40% del activo A; un 20% del Activo B; un 20% del activo D y un 20% del

activo E?:

¿Cuál es la volatilidad del portfolio formado en la

pregunta 7?:

¿Cuál es el rendimiento de un portfolio formado por

un 26% del activo A; un 22% del Activo B; un 25% del activo C; un 20% del

activo D y un 7% del activo E?:

¿Cuál es la volatilidad del portfolio formado en la

pregunta 9?:

Si Ud. tuviera que elegir entre el portfolio de la

pregunta 3 y el portfolio de la pregunta 7; ¿Con cuál de ellos optaría?

Si Ud. tuviera que elegir entre el portfolio de la

pregunta 3 y el portfolio de la pregunta 9; ¿Con cuál de ellos optaría?

|

|